New Update – RBI ने नहीं बढ़ाई ब्याज दरें, FY23 में 7.8% रहेगी ग्रोथ रेट|

REPO RATE क्या होती है?

Reserve Bank देश के सभी सरकारी और गैर-सरकारी बैंकों को रेगुलेट करना और इससे जुडी कई सारी पॉलिसी पर फैसला लेना होता है| उन कई पॉलिसीयों में से एक जिसे Monetary Policy कहते है इसमें RBI को अपने और अन्य बैंकों के बीच में होने वाले लेनदेन के लिए एक Rate तय करनी होती है|

मतलब अन्य बैंक सरकारी सिक्योरिटीज या बांड्स को RBI के पास गिरवी रखकर एक फॉरवर्ड कॉन्ट्रैक्ट माध्यम से लोन प्राप्त कर सकते है और इसके बदले में RBI एक निश्चित दर पर ब्याज वसूल करती है और उसे ही Repo Rate कहा जाता है|

यह Repurchase Option की तरह काम करता है जहाँ बैंक आगे चलर अपनी गिरवी एसेट्स को वापस खरीद लेता है और अगर ब्याज चुकाने में कोई डिफ़ॉल्ट होता है तो ऐसे में RBI उन सिक्योरिटीज और बांड्स ओपन मार्केट में बेच भी सकता है|

अभी के लिए RBI ने रेट्स में कोई बदलाव ना करते हुए उसे 4% ही रखा है| जबकि पिछली रेट्स कुछ इस तरह है –

| Date of Update | Rate |

| 10 Feb 2022 | 4.00% |

| 8 Oct 2021 | 4.00% |

| 4 Dec 2020 | 4.00% |

| 9 Oct 2020 | 4.00% |

| 6 Aug 2020 | 4.00% |

| 22 May 2020 | 4.00% |

| 27 March 2020 | 4.40% |

| 6 Feb 2020 | 5.15% |

| 5 Dec 2019 | 5.15% |

| 4 Oct 2019 | 5.15% |

| 7 Aug 2019 | 5.40% |

| 6 June 2019 | 5.75% |

| 4 April 2019 | 6.00% |

| 7 Feb 2019 | 6.25% |

Related Post –

- Gold Loan के लिए है ये सबसे बेस्ट बैंक

- Bank Account पर 9% का ब्याज कैसे कमायें?

- SBI e-Mudra (5 मिनट में मिलेगा Online Loan)

Reverse Repo Rate क्या है?

यह असल में रेप्पो रेट से उल्टा है| मतलब जब भी Commercial Bank अपना पैसा RBI में जमा रखते है तो इसके बदले में RBI अपनी सिक्योरिटीज गिरवी रखता है| जिसके बाद Repo Period खत्म होने पर RBI एक निश्चित ब्याज दर का भुगतान करके Securities वापस ले लेता है और उस इंटरेस्ट को Reverse Repo Rate कहते है|

Repo और Reverse Repo का Period सामान्य तौर पर एक दिन होता है जबकि टर्म रेपो में यह 7 दिन तक भी हो सकता है|

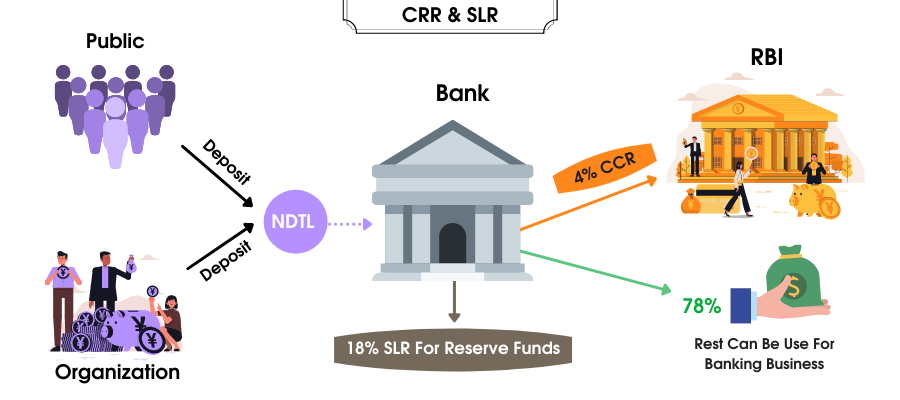

CRR और SLR क्या है?

सरल भाषा में समझे तो बैंक का व्यापार कम दर पर सामान्य जनता और संस्थाओं से डिपाजिट लेकर उसे ज्यादा रेट्स पर अपने कस्टमर को देना होता है ताकि वह प्रॉफिट कमा सके|

अब बैंक के पास जमा इस डिपाजिट को Net Demand and Time Liabilities (NDTL) कहते है जो की कई तरह से प्राप्त होती है, जैसे Saving Account, Current Account और Fixed Deposit.

लेकिन बैंक इस पुरे NDTL Deposit को एक साथ लोन देने के लिए इस्तेमाल नहीं कर सकता| इसका कुछ हिस्सा उसे RBI के पास रखना पड़ता है ताकि किसी भी आपदा के समय वह अपने Liabilities के लिए Minimum liquidity Level बनाये रख सके| इस रिज़र्व के लिए जो रेट तय की जाती है उसे ही Cash Reserve Rate (CRR) कहते है जो की अभी 4% है|

इसके साथ RBI कहता है की बैंक के पास अपनी Daily liquidity Requirment को पूरा करने के लिए भी Cash, Gold, PSU Bonds आदि का एक अच्छा खासा रिज़र्व होना चाहिए| इसी Reserve Fund को SLR (Statutory Liquidity Ratio) कहते है जो अभी 18% है|

Example के लिए –

एक बैंक के पास ₹200 करोड़ का NDTL है तो उसे लोन देने से पहले CRR (4%) और SLR (18%) की Requirment को पूरा करना होगा| इसके लिए बैंक ₹8 करोड़ (₹200×4%) RBI में जमा करेगा और ₹36 करोड़ (₹200×18%) का फण्ड अपने पास रखेगा| इस सब के बाद ही अपना व्यापार कर सकता है|

Repo Rate से क्या असर पड़ता है?

Repo Rate देश की अर्थव्यवस्था, बाजार और आम आदमी को कई तरह से प्रभावित करते है –

A. रेपो रेट कम होने पर –

- बैंकों को कम दर पर ब्याज मिलेगा और उनको लागत कम आयेगी|

- ऐसे में सामान्य व्यक्ति को मिलने वाले लोन और EMI भी सस्से होंगे|

- बैंक कई तरह की अच्छी स्कीम प्रदान करेगा|

- बाजार में Cash Flow ज्यादा होगा और डिमांड बढेगी|

- जिससे सर्विस & मैनुफक्टिरिंग सेक्टर की सप्लाई में भी उछाल आएगा|

- जो देश में रोजगार के अवसर बढ़ाएगा| और

- यह सब देश की Economy & GDP को बेहतर बनायेगा|

B. रेपो रेट ज्यादा होने पर –

- इसे बढ़ाने का सबसे बड़ा कारण Inflation को Control में रखना होता है|

- इससे बैंकों को लोन पर लागत ज्यादा आयेगी| और

- वह सामान्य व्यक्ति को भी महंगे ब्याज दरो पर लोन देगा|

- जो मार्केट में Investment और कैश के सप्लाई को धीमा करेगा|

- और इस सब की वजह से Economy की Growth पर नेगेटिव इम्पैक्ट होगा|

- लेकिन महंगाई को नियंत्रण रखने में मदद मिलेगी|

तो जैसा आपने देखा की Repo Rate किस तरह से आपको प्रभावित करता है और इसका बैलेंस बनाना कितना जरुरी है| अगर यह बहुत कम या बहुत बढ़ जाए तो कई तरह के आर्थिक संकट भी आ सकते है|

0 Comments