Home Loan Kaise Le

अपना घर बनाना या खरीदना हर व्यक्ति का एक सपना होता है और उस सपने को पूरा करने के लिये Home Loan काफी मदद करता है|

इसलिये आज हम देखेंगे की कैसे आप कुछ Steps को Follow करते हुए अपने होम लोन प्राप्त होने के चांसेस को बढ़ा सकते है|

होम लोन कैसे प्राप्त करें?

Home Loan आपको मिलेगा या नहीं – यह कई सारे Factors पर निर्भर करता है, जैसे –

- Monthly Income

- Loan Amount

- Documents

- Eligibility

- EMI etc.

हम यहाँ इन सभी Points को Cover करेंगे और जानेंगे की कैसे आप आसानी से एक अच्छा ख़ासा Loan Amount प्राप्त करने के लिये Eligible हो सकते है|

Read Also – PM मुद्रा योजना के साथ बिजनेस लोन प्राप्त करें

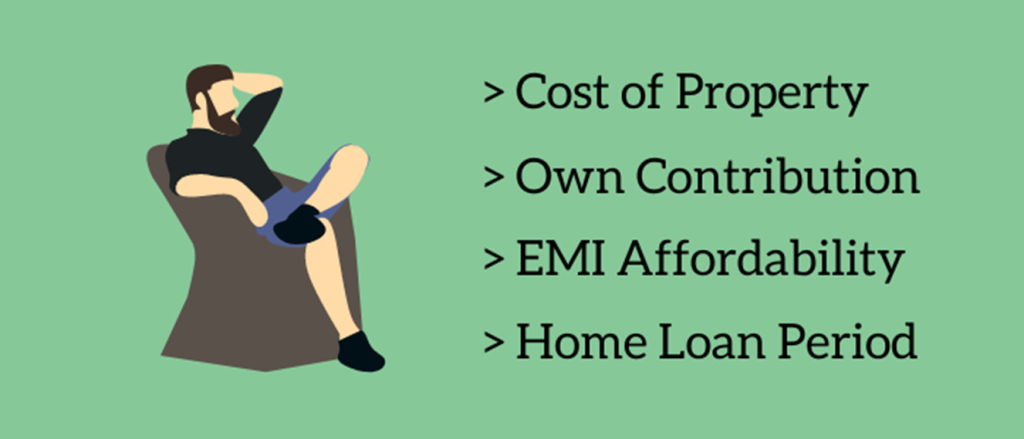

#1 Self Assessment

यहाँ सेल्फ असेसमेंट का मतलब है की आपको होम लोन के लिये अप्लाई करने से पहले कुछ बातों का ध्यान रखना चाहिये –

Cost of Property

> आपको यह जानना बहुत ही जरुरी है की आपको कितनी निश्चित राशि का लोन चाहिये|

> सरल शब्दों में जो आप मकान खरीदने वाले है या बनाने वाले है – असल में उसकी कीमत कितनी होने वाली है|

> क्योकि अगर आप 1 लाख का भी Extra Loan ले लेते है तो यह आपके होम लोन के पुरे Financial Structure बिगाड़ सकता है|

Own Contribution

यहाँ यह समझना भी जरुरी है की बैंक आपके मकान की लागत का केवल 70% से 80% तक ही लोन देता है| बाकी बची हुई 20% से 25% की राशि आपको Contribute करनी होगी|

EMI Affordability

> आपको यह भी देखना होगा की आप Loan EMI चुकाने के योग्य है या नहीं|

> बेहतर होगा की आपकी होम लोन EMI आपकी Monthly Income के 40% से 45% से ज्यादा ना हो|

Loan Period

लोन की अवधि जितनी हो सके उतनी कम होनी चाहिए, ताकि आपको ब्याज कम से कम देना पड़े|

Note: आप ऊपर दिए गए सभी Points को Home Loan Eligibility Calculator की मदद से चेक कर सकते है|

#2 Choose Right Bank

सही Bank या Housing Financing Company (HFC) को सलेक्ट करना Home Loan Process का जरुरी हिस्सा है|

इसलिये किसी भी बैंक में आवेदन करने से पहले अलग-अलग बैंकों के Home Loan Schemes तुलना कर लेनी चाहिए|

जो कई सारे Factors पर निर्भर करती है, जैसे –

| Factors |

|---|

| EMI |

| Loan Period |

| Tax Benefits |

| Interest Rate |

| Processing Fees |

| Loan Agreement |

| Terms and Conditions |

| Loan Approval Process |

| Penalty for Late Payment |

ब्याज दर की बात करे तो आपको यह जरुर देखना चाहिये की आप किस तरह की ब्याज दर ले रहे है –

इसमें 2 तरह की इंटरेस्ट रेट होती है –

1 Fixed Interest Rate जो पूरी लोन अवधि के दौरान निश्चित रहती है| जबकि

2 Floating Interest Rate जो की RBI द्वारा ब्याज दर कम या ज्यादा किये जाने पर बदलती रहती है|

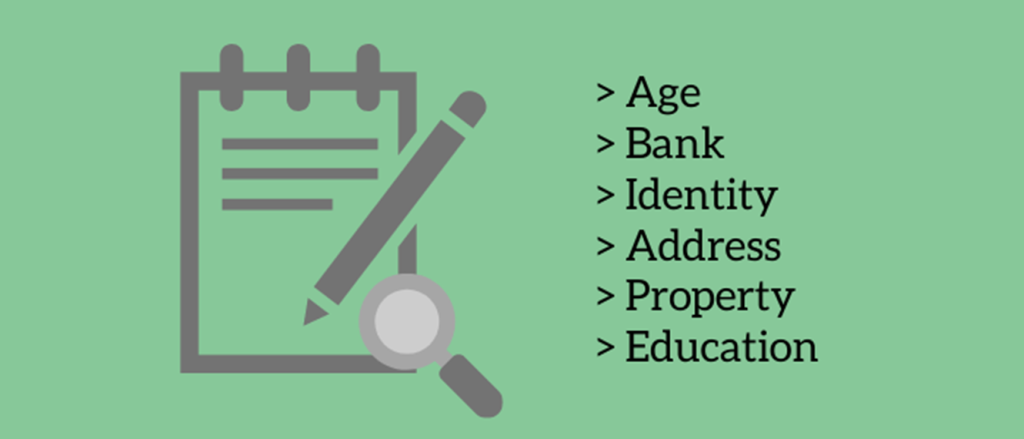

#3 Home Loan Documents

होम लोन में सबसे जरुरी चीज जिनके कारण कई लोगो को लोन मिलते मिलते रह जाता है – वो है Proper Documents का ना होना|

यह बहुत ही जरुरी है की आपके पास Home Loan से जुड़ें हुए सभी दस्तावेज होने चाहिये|

सामान्य तौर पर होम लोन के लिये निम्न दस्तावेजों की जरूर पड़ती है –>

1 Identity & Age Proof

- Passport

- PAN Card

- Aadhar Card

- Driving Licence

- Birth Certificate

2 Address Proof

- Passport

- Ration Card

- Aadhaar Card

- Voter ID Card

- Driving License

- Lease Agreement

- Rental Agreement

- Water, Electricity & Phone Bills

3 Proof of Educational Qualifications

इसके लिये आप अपनी Education Certificate, Degree और Mark Sheet का इतेमाल कर सकते है|

Read Also – Get Easy Education Loan

4 Employment Details

अगर आप Salaried Person है तो आप जहाँ काम करते है उससे जुडी जानकारी, जैसे आप जिस कंपनी मे काम करते है उसकी जानकारी, आपकी सैलरी स्लिप और डॉक्यूमेंट सबमिट करने होंगे|

5 Income Proof

आय प्रमाण के लिये आप पिछले तीन साल के Income Tax Returns का इस्तेमाल कर सकते है|

6 Bank Statement

बैंक स्टेटमेंट के लिये आप पासबुक और खाता विवरण की जानकारी दे सकते है|

7 Property Details

यहाँ आपको अपनी Property के Document दिखाने होंगे और साथ ही उसे Property Finalized Details भी देनी होंगी|

#4 Apply For Home Loan

Home Loan के लिये Apply करने समय किन बातो का ध्यान रखना चाहिये –

- आप Online और Offline दोनों तरीकों से Home Loan के लिये Apply कर सकते है|

- अपने ही बैंक से लोन आवेदन के लिए आप बैंक अधिकारी से बात कर सकते है|

- यहाँ Home Loan Application Form भरकर डाक्यूमेंट्स Submit करने होंगे|

- इसके दौरान ही आपको Loan Processing Fees (जो करीब लोन राशि के 0.25% से 1% तक होती है) का भी भुगतान करना होगा|

- अगर आप इन उलझनों में नहीं पड़ना चाहते तो आप Loan Broker से सभी बात कर सकते है| लोन ब्रोकर आपसे कमिशन लेगा और आपका काम बहुत आसान कर देगा|

#5 Evaluation And Verification

- आपके के द्वारा सबमिट के गए सभी डाक्यूमेंट्स की बैंक द्वारा विस्तृत जांच की जाएगी|

- यदि जरूरत पड़ी तो पूरी तरह से संतुष्ट होने के लिए बैंक आपसे कुछ और डाक्यूमेंट्स की भी मांग कर सकता है|

- इस प्रक्रिया को पूरा होने में कुछ दिनों से 1 महीने तक का समय लग सकता है|

- दस्तावेजों से पूरी तरह संतुष्ट होने के बाद बैंक एक क्षेत्रिय जांच की प्रक्रिया शुरू करता है|

- इसके बाद बैंक आपकी लोन के भुगतान की क्षमता का आंकलन करता है|

- जिसमे पास होने पर आपको होम लोन की मंजूरी दे दी जाती है|

Read Also : पर्सनल लोन कैसे लें

#6 Property Valuation

- बैंक वकील के माध्यम से संपत्ति की कानूनी जाँच का संचालन करता है|

- और जांच के बाद वकील बैंक को Legal Verification Report जारी करता है|

- जिसके बाद बैंक Valuer के द्वारा संपत्ति के बाजार मूल्य का आकलन करता है| और

- अंत में प्रदान किये जाने वाले लोन राशि को सुनिश्चित किया जाता है|

#7 Home Loan Sanction

सारी जांच पूरी हो जाने के बाद बैंक होम लोन देने की स्वीकृती दे देता है| कर्ज लेने वाले को एक स्वीकृति पत्र जारी किया जाता है तथा होम लोन के समझौते पर हस्ताक्षर कराए जाते है|

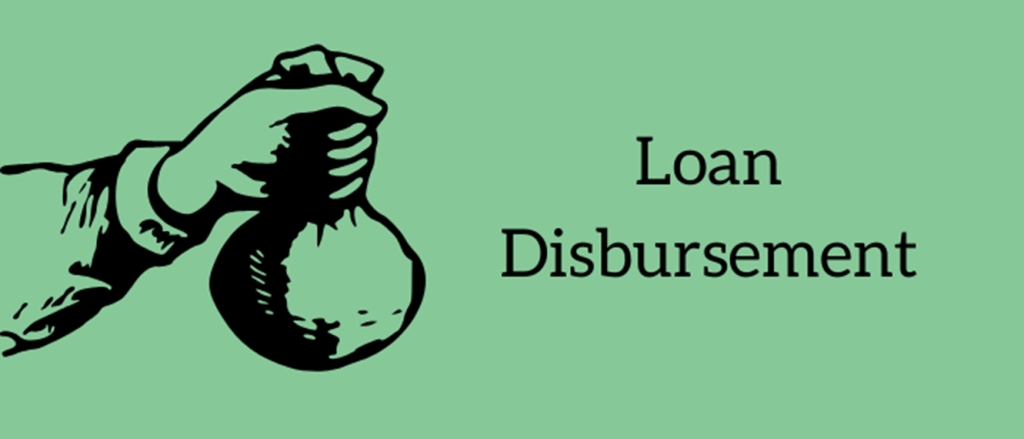

#8 Loan Disbursement

- एक बार होम लोन के समझौते पर हस्ताक्षर हो जाए तो उधारकर्ता संपत्ति के विक्रेता के साथ संपत्ति पंजीकरण की तारीख तय कर सकता है|

- उधारकर्ता बैंक को पत्र लिखकर Disbursement या Demand Letter के लिए अनुरोध कर सकता है|

- जिसके बाद बैंक संपत्ति के पंजीकरण के लिए डीडी / बैंक चैक जारी कर देगा| और

- आखिर में आवेदक को Loan Amount प्राप्त हो जाता है|

होम लोन पर ब्याज दरें – Interest Rates on Home Loan

भारत में लगभग सभी बैंकों और हाउसिंग फाइनेंस कंपनियों (HFCs) द्वारा होम लोन दिया जाता है| इन सभी बैंकों द्वारा दिए जाने वाले होम लोन की ब्याज दर अलग अलग होती है|

Banks और हाउसिंग फाइनेंस कंपनियों (HFCs) द्वारा दिए जाने वाले होम लोन की ब्याज दरें कुछ इस प्रकार है –

| Bank / HFCs | Interest Rates (Per annum) |

|---|---|

| Indian Overseas Bank | 8.85% – 11.15% |

| Indiabulls Housing Finance | 8.75% से शुरू |

| Union Bank of India | 8.50% – 10.95% |

| Bandhan Bank | 9.15% – 15.00% |

| Aditya Birla Capital | 8.80% – 14.75% |

| Tata Capital | 8.60% से शुरू |

| Federal Bank | 10.15% – 10.30% |

| RBL Bank | 9.10% – 11.55% |

| Bank of Maharashtra | 8.60% से शुरू |

| Punjab and Sind Bank | 8.85% – 9.95% |

| LIC Housing Finance | 8.45% – 10.75% |

| SBI | 8.50% – 10.15% |

| UCO Bank | 8.45% – 10.30% |

| IDFC First Bank | 8.85% से शुरू |

| Godrej Housing Finance | 8.64% से शुरू |

| Bajaj Housing Finance | 8.50% से शुरू |

| Axis Bank | 9.00% – 13.30% |

| Kotak Mahindra Bank | 8.75% से शुरू |

| Canara Bank | 8.55% – 11.25% |

| L&T Housing Finance | 8.60% से शुरू |

| Punjab National Bank | 8.60% – 9.60% |

| ICICI Home Finance | 9.20% से शुरू |

| Karnataka Bank | 8.75% – 10.43% |

| Dhanlaxmi Bank | 9.35% से शुरू |

| Tamilnad Mercantile Bank | 9.35% – 9.85% |

| Standard Chartered Bank | 8.75% से शुरू |

| GIC Housing Finance | 8.80% से शुरू |

| South Indian Bank | 9.85% – 12.60% |

| HSBC | 8.60% से शुरू |

Frequently Asked Questions (FAQs)

इसका मतलब प्रॉपर्टी की लगत में होम लोन राशि के आलावा आवेदक द्वारा दिए जाने वाले योगदान से है| [Property Cost – Home Loan Amount = Own Contribution]

हाँ| आप इसकी जानकरी बैंक अधिकारी या Online Bank की Website पर जा कर प्राप्त कर सकते है|

देखिये यह बहुत ही मुश्किल सवाल है, क्योकि कितनी सैलरी पर कितना लोन मिलेगा – यहाँ अलग अलग बैंकों द्वारा अलग अलग फैक्टर्स पर तय किया जाता है|

लेकिन एक एवरेज बात करे तो 25,000 की Salary पर आपको दस लाख तक का लोन मिल जाएगा|

यह चार्जेज Loan Amount पर निर्भर करता है| जो सभी बैंकों द्वारा अलग अलग होते है|

इसमें ब्याज दर और लोन समय अवधि जितने कम रहेंगे उतना अच्छा है| अगर किसी कारण Interest Rate का नहीं हो पाती तो आप Bank से आग्रह करके अपने Loan Period को जरुर कम करवाए|

क्योकि यही आपके द्वारा चुकाई जाने वाले Amount को तय करता है –> [Long Repayment Period = More Repayment Amount]

Related Post –

As a loan Officer i like this short knowledge of Home Loan

42000 महीने का वेतन पे होम लोन कितना रुपया मिलेगा ?

home lon

10 lakh lena hai to ketna beyaj dena hoga

Meri salery 30000 hai cutting hokar 18 se 19000 mil pati hai kya mujhe 2000000 ka sbi lone mil sakta hai mai railway employ huu

Mai defence person hu aur meri monthly salary 40,000 hai kiya mujhe ten lakh home loan mil Sakta hai aur eske liye kiya kiya documents ke jarorat pasti hai

आपको आसानी लोन मिल सकता हैं| क्योंकि आप एक Salaried person हैं तो इसके लिए आपके पास Income Tax Return की कॉपी चाहिए| अपने नजदीकी बैंक में जाकर बात करें

Hello Mari salary 20000 Jai or net salary 19500 hai meri Ek gold lone hai us ka intristad 850 mouth ka pay Karti hu or mera Ek p.lone Jai us ka Emi 2000 Jai or us kai 8 Emi Baki hai to mujko 8lac ka lone mill Sakta hai kya

Agar aapne ITR file kiye huye hai aur regular emi chuka rahi hai to aapko kuchh banks se loan mil sakta hai. Vaise SBI me samanyat: Minimum Salary 25000 ka criteria hota hai

Useful article….Love to read it.

I happy to learn it .what procces of home loan. To need to know anyone ,

What the process of homeloan

अगर कृषिक महिला लोन ले तो क्या प्रक्रिया रहेगी सर

बढ़िया यह रहेगा की सबसे पहले आप किसान क्रेडिट कार्ड के लिए अप्लाई करे फिर अन्य लोन के लिए

Yearly income par muje home loan mil sakatta hai kya?

home loan ke liye teen saal ke income tax returns jaruri hai kya?

haa jyadatar bank income tax returen mangate hai

Hom loan en

Papa ki proparty or bachha home loan le to mil skta h kya ghr bnwane k liye bachha job kre ya na kre kisi reletive ke dwara loun chukaye to melega ya nhi

Agar me 20 saal k liye loan Liya h aur agar 5 saal baad use clear krwane chahata hu to mujhe kitni rashi deni padegi example mene 15 lac Ka loan Liya 5 saal baad me ise clear krwane chahu to kitni rashi deni padegi interest rate 8.80 h meri

Nice artical

mujhe bhi home loan lene hai

me haldwani uttrakhand me apne plot par ghar banane ke liye loan chata hoo meri monthly income 21000 hai

docements ka photo state hoga ya origanal

Sir meko home lon chahiye uske liye kya kru

Hello sir meko lon ki January hai

Comment Text*सर हमारा कच्चा मकान है।उसे बनाने के लिए मुझे होम लोन मिल सकता है के नही मेरी आय २३००० ₹ हर माह है।

Sir muje home loan chai hiye us ke liye kya kar na pade ga

Mujhe bhi home loan lena hai

Home loan

Home loan chahiye

Home loan chhiye mujhe

Mere home ka pahle se lone to nahi hai iski jankari Khan se milegi ser

Sir Home lone lena hai ghar banbane ke liye

Maine 10 lag loan 15 Sal ke Liya had unrest Lorna Dena padega

Mera vetan 26423 rupye hai mujhe home loan lena hai kitna hoam loan mil sakta hai

क्या किसान को होम लोन मिल सकता हैं मेरा इनकम है 20,0000

Mera pass ghar nahi hi may kiraya me rahata hu mujhe ghar banne ke leya hom loan ki jarurt hi

KYA Agricultre bhumi pe bne home pe bhi loan krte ho kya plz call me imformtion

हमें भी लोन चाहिये दवा का थोक ब्यवसाय करने के लिये हमारे पास बर्तमान में छोटा व्यवसाय चल रहा है. क्या प्रक्रिया है जो मुझे आसानी से मिल सके

My name Mohit Kumar Sharma

Jila Lakhimpur Kheri

Uttar Mujhe new business karna hai Lakhimpur Kheri mohalla ayodhyapuri callany Kashiram Awas Vikas Ke Piche Mujhe loan chahiye 5 lakh rupay so please help me Mantri Mudra Yojana ke tahat koi bhi bank loan nahi karti hai so please is ka upaye Bataye Sare documents ready hai bank job to bank wale bolte hain guarantee love Garib Aadmi guarantee Kahan Se Dekha so please help me

Sir Mai gahr banane ki Soch. Raha Hu agr mere k loan mil jay to MERI incam 20000 mantly h

Mill jayega Loan solo incomes account me ati hai Ki hand me

Me ak majdur hu kya mujhe home loan mil sakta hi

Main samir shaikh main goat farming aka business start karna chahta hu toh is k liye muze karib 1 lakh tak ka loan chahiye so please help me main kaise start kar sakta hu

Hamse mile I am utkaesh bank ka work Kar hu

sir Mera makan ke ragistry documents lekar aur Mera sari id

Lekar dusara lone dhokha se karwa sakta hai

14000 Hazar par mujhe loan milenga

Par me salaried par nhi hu

Meri salri 14000 hai par mere pas salaried par nhi hu

Sir muje home loan lena he to muje kya karna hoga

3 lakh lon Lena hai to beyaj kitna lagega

Business loan regarding

Gram leather kalna Idea Panchayat Jila Karauli Rajasthan

Sir Mai Indian army Mai hu mere salere 40000 thousend hai mujhe parsnol lone kitna mil sakta hai please

shr ji hamara kacha makan hai kam se kam 6lakh hom lon lena chahta hnu meri aye manthly 1000 hai mil shkta hai ya nahi kripya btaye

Aap pradhanmantri Jan Aavas Yojana ke antargat loan ke liye try kijiye

Loon ka apali 1000000 bejasan ka lia

Loon ka lia 1000000 bejanasa ka lea

Home loan chahiye sallery 12000 kitna loan milega

Kya grampanchayat ilakhe me loan ho sakta hai… Matlab rural area me

Sir .. Mere pass ghar nahi h to mujhe home lone ki jarurat h meri monthly payments 12000 h mujhe 150000 ki jrurat h kya mujhe mil sakta h please mujhe batauo…. Thanks so much

Agar aap banks ki conditions or documents ko pura karte hai to aapko loan mil jaayega

Mujhe loan lena hai mera buissness hai or ghar ke kagaj bhi hai ghar mom ke naam hai bas mere paas ITR nahi hai 2floor ka makaan hai 3rd floor underconstruction hai usse pura karne ki liye mujhe sorf 4 lac ka loam chahiye kya koi bank de sakti hai aap bataiye

agar ham Income tax nahi bharte hai to kay hame home lone nahi milskta

salray 12000 hai toh m i eligible to get home loan

Mushkil hai. Lekin aapke paas pure documents hai to aap bank me jaakar pata kar sakte hai

Ser muje bhi lone Lena par mere rgisteri hai home ki

Hom lone

Muhse 2 lakh loun chahiye to kiya karna hoga

Mai government employer hu mezhe in hand 27254 monthly salary hai kay muzhe 2300000 lone lena mere liye sahi hai

2 lakh chaiye Kya Mujhe apne Plot par loan mil jaega.

Thanks for information

Thanks

hello sir

Meri in salary 23 aproxs hai mujha 8 lakh loan chhihaya kya main loan ka liya apply kr sakta hu. mena last 2 years se neal income tax file bhi bnawaya hai.

Property cost 12 LAkh hai. jisme sa mera pass 4 Lakh hai.?

Haa. Aapko Loan Mil Sakta hai. Aaap sabhi banks ki rate aur conditions ko compare karne ke baad loan ke liye apply kar sakte hai

Mere Paas toh kuch bhi nai hai bs salry 10,000 hai kya muje Loan mil sakta hai.

10 ki Salary me Home Loan Milna Mushkil Hai – lekin Fir bhi aap ek baar bank se jarur baat kare.

Very nice and informative article.

Thanks

30 हजार वेतन पर कितना होम लोन मिल सकता है|

आपको 30 की सैलरी में 15 लाख तक का होम लोन मिल जाएगा|

28000 monthly salary par kitna home loan mil sakta hai.

Aapko Easily 10 Se 12 Lakh Ka Home Loan Mil Jayega.

kya muhje 3 lakh Rs ka home loan mil sakta hai aur iske liye kitna EMI dena hoga?

Agar aap 3 lakh ka Loan 5 saal ke liye 12% ki Interest Rate Par Lete Hai to aapko Monthly 6500 se 7000 ki EMI Pay Karni Hogi.

Sir more salary 7.5k hai, Mujhe plot ke liye 5 lakh ka loan chahiye mil skta hai kya?

Shalu Ji

आपको लोन मिल तो जाएगा लेकिन कितना मिलेगा यह कहना थोडा मुश्किल है|

इसके लिए आप इस link पर जाकर Loan Eligibility Check कर सकते है – https://www.hdfc.com/home-loan-eligibility-calculator

Loan for business

इसे चेक करे – https://happyhindi.com/pradhanmantri-mudra-loan-yojna-hindi/

Sir mudra loan lena hai??

Link par jakar Mudra Loan Kaise Le Ki jankari Prapt kare…

Sir 15000 Ki Income me Car loan kitna mil sata hai??

आपको पहले बैंक को बताना पड़ेगा की आपको कितना loan चाहिये| उसके बाद बैंक आपको बताएगा की आपको कितना loan मिल सकता है या नहीं मिलगा|

मेरे हिसाब से 15000 का 50% तो आपकी EMI ही हो जाएगी और अगर आप loan 3 से 4 साल तक ही रखना चाहते है तो Interest Rate भी बढेगा| इस हिसाब से 7000 की EMI और 12% Interest के साथ आपको करीब 3 लाख के आस पास loan मिलने की सभावनाए दिख रही है|

बाकी जानकारी तो आपको बैंक से ही मिलेगी|